华熙生物不做温水中的那只青蛙-j9九游会官网

文 / 八真

现代管理学之父德鲁克有句名言:“在动荡的时代里最大的危险不是变化不定,而是继续按照昨天的逻辑采取行动。”

世界领导力之父约翰·科特指出:“要想在职业上成功,一条必备准则就是:不要依靠惯性,因为旧的模式、道路和经验,在新的环境下是无效的。

对企业而言,道理也一样:变革始终是贯穿生命周期的重要议题。

回顾2024年上半年,宏观愈发复杂多变,微观偏向谨慎保守,使身处“变革元年”的华熙生物挑战重重。

但正如其董事长赵燕屡次在公司内宣中提到的:“路虽远,行必将至,事虽难,做必将成”,凭借着“克服惯性、打破自我”的坚决意志和一以贯之的战略推进,以及对管理、业务、流程、组织、绩效等全面、系统、深度的重塑,华熙生物的深度变革正在进行中且成效初步显现。

01 “肌肉型”增长才是真增长

无论何时何地,“增长”都是各行各业最大的诉求,但到底什么样的增长才是可取的?才能具有充分的安全边际?我们从华熙生物说起。

华熙生物的发展按照“四轮驱动”,分为原料业务、医疗终端业务、功能性护肤品业务、功能性食品业务。

2024年上半年,华熙生物实现总营收28.11亿元。

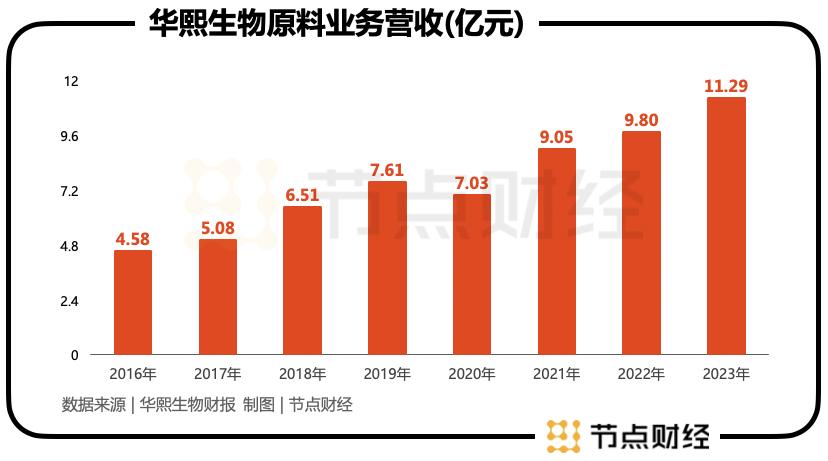

以透明质酸为主的原料业务实现营收6.30亿元,同比增长11.02%。这是华熙生物堪比人体“大动脉”的板块,代表了公司的深度。

拉长视线,2016年-2023年,原料业务营收从4.58亿元到11.29亿元,期间复合增速13.76%,划出的是一条45°向上的曲线。

不难看出,华熙生物的基本盘非常牢固,且在全球透明质酸市场占有率已经足够高(接近50%)的情况下,仍稳步前进,显现出强者恒强的“马太效应”。

医疗终端业务代表了华熙生物的高度,经过两年多的聚焦和深挖,重回加速通道。2024年上半年营收为7.43亿元,同比大幅上扬51.92%。

其中,皮肤类医疗产品收入5.55 亿元,同比增长70.14%;差异化优势品类微交联润致娃娃针收入同比暴涨超200%。

同时,医药产品骨科注射液产品“海力达”收入1.19 亿元,同比增长 23.47%。眼科产品“海视健”2023 年度中标国家医用耗材集中带量采购,现已落地执行31个省份。

功能性护肤品和功能性食品业务作为华熙生物的消费终端业务,均代表了公司的广度。2024年上半年,功能性护肤品业务收入13.81 亿元,营收不及预期。

华熙生物给出的解释则是,功能性护肤品业务由于正处于深度管理变革中,主要精力放在团队调整、内部梳理、动作纠正等举措上,经营措施有所收紧,市场拓展未能完全展开,经营成果短期内受到一定影响。

事实上,早在2023年初,华熙生物董事长兼总裁赵燕对外就表示过对功能性护肤品业务的思考:

“华熙生物生产出来的产品到底和其他品牌有什么区别?其实大家不太分得清。通过去年应该有一些认知,2023年更要进一步加强品牌的锐角,这些品牌未来要和消费者产生强连接。”

自此,华熙生物开启了对旗下各大品牌全维度的健康度审视,主动“踩刹车”,有的放矢,把重点放在打造大单品及大单品系列、强化心智占领上。

功能性食品业务目前也仍处于调整和消费者教育的初期阶段。据悉,华熙生物已成立子公司来推动该业务的独立市场化运营并实现更大的突破和发展。

总的来说,代表广度的两项业务,由于变革传导至c端需要时间,整体效果还未体现。

事实上,在流量红利消退,内卷竞争烈度加剧,精细消费腾起的背景下,一味投流相当于寅吃卯粮,由此导向的增长往往是虚胖型和肿瘤型的,而面面俱到势必面面不到,两种方式都很危险。

华熙生物较早意识到问题所在,敢于刀刃向内,积极清创、去腐。因此,华熙生物采取了一系列的全面变革措施。通过以流程为牵引,涉及从组织结构到技术应用、再到绩效评估等多个方面的全面调整,涵盖从战略规划到研发、再到业务运营和人力资源管理的各个层面。

华熙生物半年报也表示,管理变革是公司长期持续增长后战略性的主动调整,是高速增长向高质量增长转型升级的必经之路。公司的变革不是简单地解决特定问题,而是一套组合拳。

虽然短期内公司业绩有所承压,但变革是为了长线“增肌去脂”,更有助于强健自身根骨,也为日后游刃有余地经营奠定基石。

本期,华熙生物的毛利率74.52%,同比提升近1个百分点;净利率12.11%,比2023年末提升1.6个百分点。同时,报告期内,公司的销售费用率下降,资产质量得到夯实,经营性现金流净额从去年的1.86亿元增长至2.64亿元,同比大幅增长41.54%,公司整体运营质量得到有效提升,佐证其为真正的肌肉型增长。

02 夯实基本盘下的业务亮点

变革之下,华熙生物进一步夯实基本盘,公司原料业务和医疗终端业务也在稳步发展中亮点凸显。

报告期内,原料业务板块收入结构方面,国内和国际市场原料销售收入均有增长,其中公司出口原料销售收入3.28亿元,同比增长19.30%,占公司原料业务收入的52.06%,出口原料业务营收占比首次过半;从区域来看,受益于华熙生物在国际化战略中推进的本土化运营,原料业务在欧洲、日本、美洲等地销量实现持续增长,其中美洲地区销售收入实现高速增长。

海外市场的高歌猛进,源于早自2007年起,华熙生物就将“出海”视为公司重要的战略方向。

如今,历经十多年铺陈后,华熙生物已经跑通生物活性物出海的全链条,在世界范围站稳脚跟,进入业绩收获期。

此外,财报显示,毛利率方面,原料业务(不含弗思特)整体毛利率为70.71%,同比上升0.51%,医药级透明质酸原料毛利率为87.54%,仍保持稳定且居于行业较高水平。

基于龙头企业的格局优势和二八定律,以及不断深化的国际化战略,《节点财经》认为,华熙生物的原料业务仍蕴含有较大的动能,有望带动公司业绩上行加速。

医疗终端业务这块,今年的一大亮点则是7月底,华熙生物申报的三类医疗器械“注射用透明质酸钠复合溶液”获nmpa批准上市,该产品主要用于皮内真皮层注射填充,以纠正颈部中重度横纹。

据悉,这是华熙生物第9张医美械三批证,也是继爱美客的“嗨体”后,全国第2张“注射用透明质酸钠复合溶液”械三批证。

此前,爱美客在复合溶液领域一直占据垄断地位。据该公司最新年报显示,2024年上半年,溶液类注射产品为其创造了近10亿的营收。

华熙生物此番获得的第二张复合溶液械三批证,不仅打破了爱美客的一家独大的局面,为消费者提供更多的选择,大概率也将为华熙生物在医美领域的增长带来更多的新可能。

此外,近两年大热的重组胶原蛋白成分,《节点财经》也在华熙生物的半年报中窥得身影,报告中提到,公司依据六大研发平台新上市了bloomcollatmcol iii-y05 重组iii型胶原蛋白等原料,该原料因其分子量更小,更有效的皮肤渗透性发挥促进真皮再生、抗皱紧致和改善皮肤暗沉功效,具有高蛋白表达量、高稳定性、高安全性的产品优势。

而在今年4月,华熙生物旗下功能性护肤品牌润百颜还同步上市了重组胶原蛋白终端产品“元气弹”次抛产品,充分发挥自身“玻尿酸 胶原蛋白”的复配优势,并通过“玻胶闪充”技术来实现皮肤护理上的“协同增效”。

对于胶原蛋白领域的布局,其实对于华熙生物这样此前在玻尿酸领域已经大获成功的“优等生”来说,它完全具备将既有成功再次迁移、赋能至其他领域业务、并快速打造核心竞争力的基础实力。

03 稳健源自“底座支撑”

对高科技企业来说,不管是销量的爆发,还是品牌的溢价,它的第一性原理都是技术,这也是华熙生物始终恪守的“原点”。

面向未来,合成生物俨然是各国竞相押注的板块,与之相关的技术、生产、制造必定“长坡厚雪”,拥有巨大潜力。

华熙生物自2018年起,就将合成生物作为底层技术支撑及核心发展战略。公司先后完成合成生物研发平台等基础设施的建设、今年7月全面建成全球最大的中试转化平台、实现“平台-人才-技术-转化”的合成生物全产业链闭环运转,不断扩充自己的商业版图。

在此期间,华熙生物以产业领军者的身份先后打造了透明质酸博物馆、合成生物科学馆以及生物制造5.0科技馆,实现了自身从产业引领迈向文化引领,公司发展也迈向了一个新的高度。

图:华熙生物生物制造5.0科技馆

近7年的时间,华熙生物通过合成生物技术陆续推出超纯麦角硫因、重组人源胶原蛋白、微真、脂肽等新原料成果。以“麦角硫因”为例,过去只能通过松蕈发酵获取,周期漫长、产率极低,每升仅有几十毫克,且无法提纯,纯度最多20%-30%。但在华熙生物细胞工厂技术的攻克下,现在麦角硫因的发酵周期缩短到24-36个小时,纯度高达99%,成本降低90%。

这背后,离不开其对技术的长期深耕和大手笔的投入。

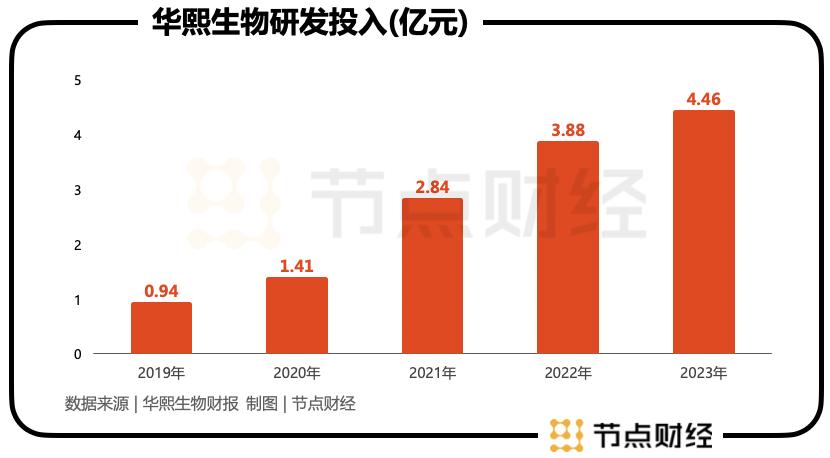

2024年上半年,在深度变革战略的指引下,华熙生物力出一孔,有效控本降费,销售费用、财务费用同比都有不同幅度减少,但研发费用仍同比增长7.4%,达到2亿元。

2019年-2023年,华熙生物花在研发上的钱超过13亿元,年均复合增速约48%,远高于营收cagr。

截至2024年6月30日,华熙生物已申请专利960 项,其中,发明专利 759 项;已获授权专利520 项,含中国发明专利 337 项,国外发明专利7项。

本期新取得的发明专利围绕功能糖及氨基酸两大类生物活性物的基础研究和应用基础研究,再度强化公司的硬核科技实力和新质生产力领军企业的地位。

某种程度上,正是在技术上心无旁骛,愿意花钱、花心思、花功夫,从而持续加固“护城河”,细致梳理底层逻辑,才使华熙生物身处波谲云诡的商海,也能处事不惊:向外,洞悉大环境的冷暖,彰往查来;向内,实时审度自己,破旧立新,不做温水中的青蛙。

写在最后

商业的演化规律告诉我们,要成为一家伟大的企业,注定是曲折和艰难的,它是一个螺旋上升的过程,中途会伴有n个调整期和投入期,企业可能会暂时“失速”,也可能在某一时期陷入“深蹲”。

但磨刀不误砍柴工。长线看,那些跳出舒适区后,不惧阵痛上强度,及时启动适应性进化、修正的企业,往往能在事后迈向更远、更高、更广的星辰大海。

对于这样的企业,我们理应报以耐心和期待。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品j9九游会官网的版权及其他问题,请联系本站。