赛力斯,用增长诠释什么叫「新质生产力」-j9九游会官网

文 / 三生

8月25日,赛力斯发布2024年半年报。数据显示,赛力斯半年度营业收入650.44亿元元,同比增长489.58%;归母净利润16.25亿元,同比增长220.85%。

这份半年报成绩单的水平一目了然,而对于业绩增长的原因,赛力斯在公告中给出了解释,简单总结,首先得益于新能源汽车销量的增加;其次是公司控制成本,降低期间费用率;最后,则是更深层次的原因,即坚持技术创新,用新质生产力引领公司经营质量,从根本上增强公司硬实力。

其实,在国产新能源汽车赛道上,虽然看起来热火朝天,但真正实现盈利的造车新势力并不多,原因在于新能源汽车需要大量的研发投入,目前还是个非常“烧钱”的行业。赛力斯则是为数不多已实现盈利,且是大幅盈利的新能源车企。

那么,赛力斯取得这一成绩的根本原因是什么?能否持续发展?我们回到最新的财报,进行一个深度的分析。

01 何为倍增计划?超额完成背后,国产豪车崛起

在业绩增长目标上,赛力斯提到了“倍增计划”,顾名思义就是业绩翻倍。从今年年中报的数据看,赛力斯可以说超额完成任务,不只是翻倍,而是两倍以上。

在营收、净利润大幅增长的背后,赛力斯财务报表上的其它数据也有了显著提升。比如对新能源车企至关重要的现金流方面,上半年其经营活动产生的现金流量净额为163.60亿元,同比增长637.25%;现金方面,同期赛力斯的货币资金为426.12亿元,同比增长370.82%;盈利能力方面,赛力斯的毛利率、净利润都在持续提升。

所以,从财报数据上不难发现,营收和净利润之外,其在现金流、现金储备、盈利能力等核心指标上,赛力斯同样在大幅增长,其经营状况已实现正向循环。

当然,推动这个正向循环持续向前的最大动力,仍然是来自于消费市场。新能源汽车销量的大幅增加,是公司业绩增长最为明显的原因,也是投资者关注的首要问题。

根据赛力斯发布的7月产销快报,其新能源汽车7月销量达42,176辆,同比增长508.25%;今年1-7月累计销量达243,125辆,同比增长369.95%,势头强劲。

单月销量超过4万大关的新能源汽车品牌屈指可数,赛力斯可以说已经杀进了造车新势力的第一梯队。而且,更为重要的是,赛力斯为国产品牌在豪车赛道上闯出了一条路。

所谓“豪车”,从价格上判断一般是指价格在50万以上的汽车,最具代表性的品牌就是“bba”(奔驰、宝马、奥迪)。长期以来,国产车企品牌想要染指这一领域,成绩并不明显。

但是,这一格局正在因为赛力斯旗下问界系列的崛起而发生改变。

作为赛力斯与华为联合设计、联合营销的融合品牌,问界主要分为问界m5、m7、m9等车型,其中问界m9的定位就是均价50万以上的高端车型。数据显示,2024年上半年,问界全系累计交付181,153辆新车,其中问界m9上市以来累计大定超12万辆,实现交付7万辆,稳坐50万以上车型销量第一,持续创造中国市场豪华品牌车型销售纪录。

此外,问界新m5和m7的成绩也很突出,其中问界新m7 系列大定突破24万辆大关,新车型问界m7 ultra上市仅50天,累计交付已突破3万辆,刷新了新势力车型交付速度的新纪录。

7月29日,问界迎来第40万辆新车下线,从第一辆开始算,用时仅28个月,成为最快实现这一里程碑的中国新能源品牌,刷新行业纪录。

问界系列在不断刷新国内新能源汽车销售的各种纪录,从经营的角度观察,这是赛力斯与华为深度合作的结果,双方充分发挥了联合业务优势,将问界系列不断推升,短短数年就打造出了诸如问界m9这款新豪华汽车领先品牌。

但是,如果继续研究问界系列之所以成功的原因,最终会发现,产品自身实力是否过硬才是最关键的因素。

02 何为新质生产力?从产品迭代到强国工程

众所周知,汽车产业是现代工业的集大成者,而新能源汽车又更进一步,集中应用了现代信息科技的众多先进成果。如果新质生产力要选一个范本,新能源汽车当仁不让。

所谓新质生产力,就是要以创新为主导,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。掌握了新质生产力的企业,注定将在未来的竞争中处于优势地位。

赛力斯作为新能源汽车新质生产力的代表,从智慧工厂到整车技术,从增程技术到智能驾驶,围绕新能源汽车的多个核心领域,其都已实现了创新和突破。

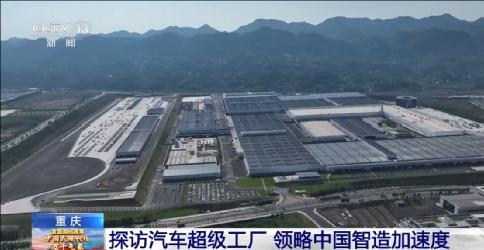

智慧工厂方面,目前,赛力斯已建设完成了三座全球领先的智慧工厂,其中的赛力斯超级工厂在设计之初,就明确了高端智能网联新能源汽车灯塔工厂、国际领先的新能源汽车超级智慧工厂的定位,实现了高度的自动化、智能化和柔性生产,展现出高效、智能、尖端、绿色四大显著特质,堪称全球智能制造的标杆性工厂。

举个例子,作为赛力斯超级工厂的智造核心技术,其万吨超级智能压铸机能完成零部件的高度集成,可将87个零部件集成为1个,可将车身扭转刚度提升23%,同时减少零部件之间1440个焊接点,大幅提升车身安全性能。

整车制造方面,赛力斯自主研发出魔方平台技术,其可以打造轿车、suv、mpv等不同车型,还是全行业唯一实现了兼容超级增程、纯电、超级混动三种新能源动力形式应用,不仅实现了多技术路线的融合创新,还应用了行业首创的“智能安全”体系。

增程技术方面,赛力斯开发的智能超级增程系统入选第二届世界十佳混合动力系统,而嵌入该系统的问界m9和新m7的创纪录销量,也证明了“买增程不如买纯电”就是一个伪命题。问界新m7 pro在增程模式下,综合续航可以达到1250-1300公里,从根本上解决了用户的里程焦虑。

智能驾驶方面,目前问界系列汽车均已具备智能驾驶功能,其中三分之二应用了高阶智驾功能,约有三分之一车主使用辅助驾驶功能。随着人机共驾、机器学习的深入,这一比例还在持续提升。

在赛力斯内部,问界系列智驾体验活动邀请从未接触过智能驾驶技术的员工,以新用户身份进行真实用车场景的第一视角智能驾驶体验,并形成体验反馈机制,目前已积累了丰富的数据与宝贵的用户反馈。

努力终究会得到市场认可,随着技术的创新和突破,问界品牌的市场影响力不断提升。

赛力斯发布年中报前几天,8月20日,赛力斯正式加入中央广播电视总台汽车品牌强国工程,问界则成为“中央广播电视总台汽车强国战略j9九游会官网的合作伙伴”。得到中央媒体平台的认可后,可以预见,赛力斯与问界的品牌传播力和市场竞争力将得到进一步增强。

这一点,从资本市场对赛力斯的态度中,也可以得到印证。

03 何为价值投资?资本有预期,车圈有生态

近两年a股的整体表现,相信已经不用多说了,但在这样的大背景下,我们看赛力斯的表现,仍处于相对较高的位置。

巴菲特有句名言,“当潮水退去的时候,才知道谁在裸泳”。最近几年,赛力斯在二级市场逆势上涨的亮眼表现足以证明,这家新能源车企有着过硬的实力。对于赛力斯的投资价值,众多机构投资者都给出了自己的判断。

在最新的研报中,方正证券指出,在智能化的领先优势下,问界车型在不同价格带、车型级别等领域产生销量端的虹吸能力,叠加高端新能源市场扩容带来的行业销量增幅,推动订单数量持续上升。其认为,随着赛力斯新品的不断推出,其销量也会持续上升。

华安证券则认为,赛力斯核心业务聚焦于25万元-60万元豪华suv市场,通过深耕问界系列,不断推出改款和新款车型,保持产品生命力。同时,规模效应与产品结构优化将提升公司利润率,而核心产品的平台化设计与生产,将进一步提高效率和盈利能力。

此外,中信证券、国信证券、东吴证券、光大证券等众多机构都表示看涨赛力斯,给予“买入”“推荐”评级。这些机构普遍认为,下半年赛力斯销量将保持强劲的增长势头,全年盈利有望实现突破。

当然,对于投资者来说,机构的观点只是参考项之一,普通投资者判断赛力斯是否具有投资价值,离不开华为。

这里先说结论,赛力斯与华为的合作只会进一步加深。

理由在于,从华为方面来说,在坚持不自己造车的大战略之下,利用自己领先的智能网联汽车技术,帮助车企造好车、卖好车,是最理想的进入智能汽车生态的方式。在汽车智能化的大潮流下,这个方向不会改变,而赛力斯则是其众多合作车企中,目前发展最为成功的一个,问界系列的销量是最好的证明。

另一方面,对于赛力斯来说,华为的技术实力毋庸置疑,加强与华为的合作有利无害。而且,通过与华为的深度合作,赛力斯也能够在潜移默化中不断提升自己各方面的实力。

赛力斯发布年中报的同时,其还发布公告称,其子公司以115亿元购买了华为技术有限公司持有的引望公司10%股权。今年上半年,华为引望的总营收为104.35亿元,净利润达22.31亿元。

可以预见,本次收购将对赛力斯投资收益产生正向影响。而这并不是最重要的,双方是在以股权为纽带,将双方的战略合作升级为“业务合作 股权合作”,夯实了双方合作关系的可持续性,进一步打造问界系列,构建车圈的智能新生态。

这注定是一场双赢的合作。

对于未来,正如赛力斯集团董事长张兴海所说,“赛力斯不卷价格,我们最终是要卷品牌,有品牌才有价值。”

不难预见,随着问界系列产品的持续热销,赛力斯的业绩有望继续保持强势表现。从长期来看,赛力斯立足新质生产力,不断深耕技术创新,其整体实力已位居国内造车新势力第一梯队。在此基础上,凭借华为的深度助力,赛力斯有望引领中国汽车品牌更上新台阶。这才是价值投资最应该关注的标的。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品j9九游会官网的版权及其他问题,请联系本站。