携程q2稳健增长背后,有旅游业韧性,也有无数个体的美好故事-j9九游会官网

携程集团联合创始人、董事局主席梁建章“数字双胞胎”解读财报

雷达财经出品 文|李茜 编|深海

8月27日,携程集团(纳斯达克:tcom;香港联交所:9961)公布其2024年第二季度未经审计的财务业绩。二季度,携程在历史高基数基础上,实现稳健增长,净收入127.72亿人民币,同比增长13.56%。

二季度,携程集团净利润为38.33亿元,同比增幅达507.45%。产品研发费用为30亿人民币,约占净收入的23%。

财报会议上,携程集团联合创始人、董事局主席梁建章,ceo孙洁、cfo王肖璠等公司高管,首次以ai agent形象与投资人交流,开创行业先例。梁建章表示,使用ai agent体现了携程对于创新,以及采用新技术推动旅游业变革的坚定承诺。财报会议使用ai agent不仅使沟通更具吸引力,也展现了该技术令人兴奋的应用前景。

雷达财经梳理发现,携程财报背后,入境游和出境游交融,当城市年轻人痴迷乡村,当夕阳红融入山海,无数的美好故事悄然发生。

营收净利双增,现金储备近千亿

wind统计显示,2023年一季度,携程集团实现营收91.98亿元,同比增长123.85%。此后,公司一直保持季度两位数高增长,至今年二季度依然实现了13.56%的增长,营收达127.72亿元。

公司二季度净利润增幅更高,同比增幅达507.45%,实现净利润38.33亿元。经调整ebitda利润率为35%,相比2023年同期及上季度均为33%。

二季度,携程住宿预订营业收入为51亿元人民币,同比上升20%,主要得益于住宿预订的增长。住宿预订营业收入环比上升14%,主要归因于节假日期间越来越强劲的旅游需求。

财报显示,二季度携程交通票务营业收入为49亿元人民币,同比上升1%。尽管交通票务预订量强劲增长,但由于航空市场机票价格在第二季度的波动,交通票务营业收入环比下降3%。

二季度,公司旅游度假业务营业收入为10亿元人民币,同比上升42%,主要得益于旅游度假业务预订的增长。旅游度假业务营业收入环比上升16%,主要归因于节假日期间越来越强劲的旅游需求。

同期,公司商旅管理业务营业收入为6.33亿元人民币,同比上升8%, 主要得益于商旅订单的增长。商旅管理业务营业收入环比上升24%,主要归因于季节性影响。

整个二季度,携程营业成本为23亿元人民币,同比上升15%,环比上升3%,与净营业收入的增长趋势基本保持一致。

目前,携程在手现金充足。截至2024年6月30日,现金及现金等价物、受限制现金、短期投资及持有至到期的定期存款和 理财产品余额为990亿元人民币。

高强度投入研发,高管ai agent惊艳亮相

二季度,携程保持研发高强度投入,产品研发费用为30亿元人民币,同比上升1%,环比下降4%。2024年第二季度产品研发人员相关费用占净营业收入的23%。

目前,ai技术正在多个维度重塑旅游业的未来,携程研发投入的一个重要方向是ai。

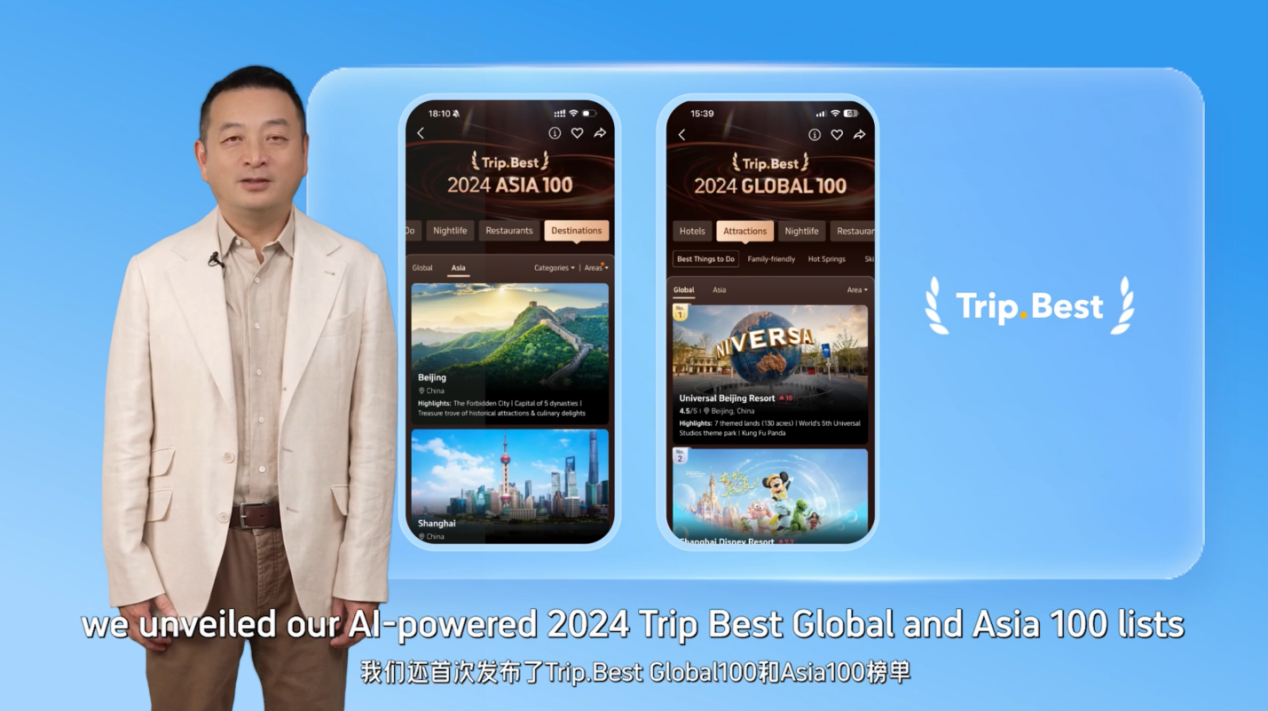

在激发用户出游方面,携程“旅行热点”基于用户搜索数据,揭示全球各地最新旅游玩法。而在旅游攻略方面,二季度,携程发布由ai驱动的2024年携程口碑榜全球及亚洲100强榜单,涵盖酒店、景点、餐饮及夜生活等多维度,为用户提供可靠参考;行程规划维度,携程问道及trip genie可为全球游客提供个性化,便捷且高效的行程规划;j9国际站登录的售后服务维度,ai及大模型应用,极大提升了客诉问题自助解决率,日均节约人工客服近10000小时工作时间,相当于日均解放超1000名客服人员。

本次财报会议上,携程集团也进行了ai应用。公司联合创始人、董事局主席梁建章,ceo孙洁、cfo王肖璠等公司高管,首次以ai agent形象与投资人交流,开创行业先例。

会议上,梁建章的“数字双胞胎”还介绍了携程应用ai的具体成果——两款内容产品,分别是基于ai驱动并融合用户搜索数据、真实评价的“旅行热点”和口碑榜,前者为旅行者提供全球各地旅游热点,激发出游灵感;后者提供涵盖酒店、景点、餐饮及夜生活等多维度的榜单,带给游客可靠的出游参考。

携程集团ceo孙洁“数字双胞胎”解读财报

携程集团ceo孙洁“数字双胞胎”表示:“我们不仅重视业务发展,还关注社会责任和可持续发展。为应对气候挑战,我们积极推进电动车租赁服务,并鼓励酒店j9九游会官网的合作伙伴采用太阳能等清洁能源技术。此外,灵活的混合办公模式不仅助力减排目标的实现,也显著提升了员工的工作满意度,体现了我们在平衡经济效益与社会效益方面的坚定决心。”

行业领先的esg履约实践,使得携程的msci评级从“bb”跃升两级至“a”。msci esg评级深受投资机构认可,评级结果被国内外投资者广泛应用于投资决策中。

国内游和跨境游交融,衍生无数美好故事

二季度,国内旅游市场保持历史高基数的同时,呈现目的地多元化趋势。针对这一变化,携程联动多省份27个“c牌城市”以及22个国内机场,开展联合营销、品牌推广等活动,增进干支线航班联动,带动游客发现、打卡更多宝藏目的地,实现泉州、淄博、洛阳和鞍山等城市游客数量同比显著增长1至2倍,相关机场出票量环比增加30%。

跨境游是旅游市场一大亮点,也带动携程业务显著增长。出境游方面,二季度,携程出境酒店和机票预订全面恢复至2019年同期水平。

入境游方面,各项入境便利化措施带动china travel热潮,“city不city”走红网络。携程今年上半年入境游预订量同比增长近2倍,入境游业务贡献了携程海外平台收入的25%。加上携程海外业务在东南亚、日韩、欧美等当地市场的发展,带动携程海外平台二季度收入同比增长约70%。

当入境游和出境游交融,当城市年轻人痴迷乡村,当夕阳红融入山海,无数美好的故事悄然发生。

来自加拿大的旅行社负责人史蒂文报名参加了携程集团“envison2024全球j9九游会官网的合作伙伴大会”,并实地考察上海、张家界等地,中国的美景、美食、文化和各种民俗体验,让他对中国旅游充满信心。“百闻不如一见,中国的旅游太丰富了,美食也很多,我们会加大开发中国旅游线路,带来更多外国人。”

据悉,2024年5月,携程集团“envison2024全球j9九游会官网的合作伙伴大会”邀请英国、法国和新加坡等50多个国家和地区的1600位外籍旅游业嘉宾参加,并在上海、张家界等地踩线。外籍嘉宾纷纷成为入境游“代言人”。2024年上半年,携程平台入境订单同比增长近2倍,为旅游市场带来新的增量。

坐落于清远的新世界酒店是温泉打卡圣地入选了携程酒店口碑榜多个榜单,它也是第一批敏锐发现老年人消费潜力的酒店。携程“老友会”上线后,清远新世界酒店成为首批报名酒店,为老人提供包含棋牌、温泉、私汤和射箭等增值体验在内的专属权益。目前,该酒店50岁以上用户人群渗透率提高10%,带来更多错峰房型和增值服务的销售。携程“老友会”上线至今,专享产品已覆盖全国40多个热门目的地,服务近100万会员,帮助他们踏上了新旅途,甚至每4个“老小孩”就有1个完成了出国旅行。

旅游的火热,还吸引了00后大学生‘反向’进村。刘雨晴就读于西安外国语大学,是卓越班“旅游管理 俄语 英语”专业的学生。今年暑期,她来到位于陕西省佛坪县的携程度假农庄实习。日常的工作忙碌且快乐,每天的走路步数将近2万步。在接待入境游的外国游客时,她的双外语正好派上了用场。她说:“这里的工作比想象中更复杂,常常要处理各种棘手的问题,但是,有新的体验,才会有新的成长。”

据悉,今年是携程集团连续第三年暑期招募“新农人”,截至二季度末共收到了2371封简历,其中00后占比80%。

随着电视剧爆红,阿勒泰成为无数旅客的诗和远方。陈树宾在乌鲁木齐机场航站楼附近经营了一家租车门店,今年,他的收入同比翻了两番,车辆经常满租。尤其是加入了携程租车新推出的“无忧租一口价”产品,来咨询的90后和00后明显增多,豪车租赁也增加不少,令他最为开心的是,车损带来的用户投诉问题也得到解决。“一口价简单省事,门店不担心车损,客人也不担心不合理收费,大家都安心了。”目前“一口价”产品订单量已经占他门店的三成以上。

2024年二季度,携程租车在国内首创标准推出“无忧租一口价”租车产品,采用一口价、车损全面保障的标准。该产品上线一个月,已覆盖20个城市,超150款车型,订单周复合增长40%,其中90后00后用户增长60%,车损争议率下降80%,整体客户满意度提升10%。

三元驱动,机构看好

对于携程当前的业态,华创证券认为,公司基本盘立足国内,增长驱动来自出境和国际,三元驱动,攻守兼备。

研报指出,携程是我国老牌一站式在线旅游龙头,成立25载,2023年gmv超1.1万亿元,居全球同行业首位。目前,公司国内基本盘稳固。通过收并购和战略合作等形式,携程产品全而广,服务高质高效,搭建起较强的供应链壁垒。研报认为,携程当前的进退更多取决于竞争对手的策略,在应对上相对自如。

出境和国际业务则为携程提供增量增长。目前,我国出境游渗透率(2019年12%)相较全球(26%)仍有提升空间,疫前出境收入占比携程约25%,高出境需求下伴随签证、航班等供给恢复,出境业务今年将迎来高速恢复,中长线渗透率提升依然大有可为。

纯海外业务方面,华创证券认为,国外业务在初期更多考验品牌打造和用户端的积累,海外并非低渗透率市场,面对booking、agoda等老牌ota的竞争,携程海外平台以相对柔软的姿势和相对精准的角度切入并快速成长。

国信证券估算携程集团2024年出境游收入从2023年恢复60%左右提升至85%-100%,进一步估算经营利润增量约7-18亿元。中线携程海外平台成长空间广阔路径清晰,预计未来3-5年将保持中两位数增速。参考早期booking依托欧洲良好行业环境、凭借最大化满足上下游需求的模式,成就国际龙头。

浙商证券认为,携程集团的用户粘性高、消费能力较强,供给端库存深度深,交叉产品丰富,客服投入大,和其他ota平台错位竞争。海外部分,出境游快速复苏,携程的本地化服务优势明显;纯海外部分,通过交通业务引流,酒店的相对低佣金率强获客,海外业务增速有望显著快于国内业务。

浙商证券预计公司2024-2026年实现收入525、603和685 亿元,同比增长18.0%、14.8%和13.7%,归母净利润122.85、148.79和171.64亿元,同比增长23.87%、21.12%和15.36%,首次覆盖,给予“买入”评级。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品j9九游会官网的版权及其他问题,请联系本站。